徐々に日本でも浸透してきた「FIRE」という言葉。

経済的に独立することで会社や組織に依存することなく、自分の人生を自分の好きなように設計できるのはとても素敵な考え方です。

わたしたち夫婦もFIREを目指して日々節約と投資に励んでいます。

FIREを目指すにあたって最も大切なのが「目標金融資産額」を決めることだと思います。

いくら金融資産を作り上げるかが決まらなければ、FIREできる時期や毎年の投資額が決まらないからです。

かといって、安易にこの目標を設定してしまうと、あとあと大きな間違いが見つかったなんてことになりかねません。

そこでFIREを達成するためだけでなく、FIRE後に安心して生活できるように必要なお金を計算しましょう。

この記事を読むことで、「FIREに必要なお金」と「他のサイトでは教えてくれない4%ルールの欠点」を知ることができます。

この記事を書いた人

- 共働き夫婦(夫29歳、妻28歳)

- 資産1900万円を運用中

- 2021年の年間投資成績+200万円

- 自動売買・個別株・仮想通貨など幅広く投資

FIREに必要な資金シミュレーター

最初から入っている数値はわたしたち夫婦が計算に使ったデータなので参考にしてください。

自分にあった数値に変えることで、自分にあったFIRE資金を知ることができます。

サイドFIREを目指している人は「リタイア後の収入」欄に月収を入力してね。

シミュレーターの詳しい中身については記事の中で解説していきます。

FIREの必要資金を考える上で知っておきたい「4%ルール」

4%ルールとは?

FIREを達成するために必要なお金は、年間生活費の25倍と一般的に言われています。

この25倍という数字は「4%ルール」からきています。

4%ルールとは?

トリニティスタディで導き出された理想の資産引き出し率。

資産の4%を毎年引き出して、それを生活費にすれば、死ぬまで資産が0にならず運用し続けられる可能性が高い

資産運用をしない場合、いつお金が尽きる?

例えば、FIREのために貯金したお金をすべて銀行預金に預けたら利率はほとんど0%なので、毎年4%資産を取り崩した場合、25年で資産が0になってしまいますよね。

定年退職する人であれば、年金+上記の投資方法で十分かもしれませんが、FIREする人は資産が25年で0になってしまうと困ります。

株式に投資すれば利回りが良くなるから25年以上もつのでは??

FIREするのに全額銀行預金はダメダメだもんね。次はリスク資産に投資した場合の結果を見てみよう。

株・債券に投資した場合、 いつお金が尽きる?

株式や債券に投資することで、毎年4%資産を取り崩しても、運用益と相殺され、実質資産が減らないで済みます。

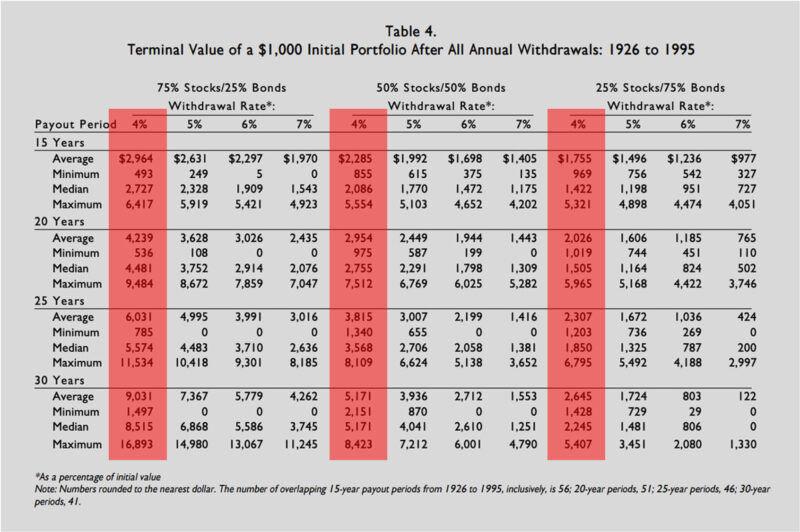

1926~1995年までの市況で、資産を株と債券に振り分けた場合の資産残高を調査したトリニティスタディを紹介します。

研究内容

下記条件で毎年資産を引き出したときの資産残高を調査

- 最初の資産は$1,000

- 株式:債券比率=75:25,50:50,25:75

- 資産引き出し率=4,5,6,7%

- 期間=15,20,25,30年

結果がこちらの表になります。4%ずつ資産を引き出した条件のところを赤枠で囲いました。

この表で1,000以上になっているところは資産が増えた条件です。

逆に0になっているのは途中で資産が尽きてしまった条件・・・

4%だと、どの期間でも0以上になっているね。

ここで特に注目してほしいのが、

4%ずつ資産を引き出すと、ミニマムでも資産が増えている点です。

これが5%以上になると30年後に資産が0になってしまうリスクが生じます。平均や中央値では資産が増えていますが、最悪破綻するケースがあるというのは見逃せません。

5%でも6%でもダメで、4%が良いのです。

4%ずつ資産を引き出せば一生暮らせるなんて素敵!

米国株価指数S&P500の平均リターンは7%

なぜ4%ずつ資産を引き出すと、資産が減るどころか増えていくのでしょうか。

この答えは「S&P500の驚異的なパフォーマンス」にあります。

トリニティスタディでは株式投資していた資産はすべてS&P500に入れていたと仮定していました。そしてこのS&P500が平均して年間7%近い利回りを出しているのです。

下のグラフは直近20年間のS&P500のチャートです。

キレイな右肩上がりだねー!

S&P500の投資信託である「eMAXIS Slim 米国株式」の過去20年の平均利回りは7%でした。(配当込み、円換算、実質コスト考慮)

年間7%の利回りだと、金融所得課税20%を考慮しても、実質5.6%の利回りを得られることになります。

これは生活費の4%よりも大きい数字なので、毎年資産が増えていきます。

投資リターン>引き出し率(生活費)になれば、資産は雪だるま式に増えていくよ。

ってことは生活費の25倍の資金を全部S&P500に投資すればFIREできるってことだね。

よっしゃあ貯めるぞ~!

ちょっと待って!!!

実はこれには落とし穴があるんだ。

えー!?早く言ってよ・・・

生活費×25倍でFIREはNGな理由

4%ルールには致命的ともいえる盲点があります。それが次の2つのリスクです。

- リタイア後に株価が長期低迷した場合のリスク

- そもそも税金が考慮されていないので生活費が足りないリスク

生活費×25倍の資産でFIREできるのは「毎年確実に株価が上昇し、税引き後の引き出し額で生活ができる場合」だけです。

ん?どういうこと?

さっき紹介したトリニティスタディは税金(日本では現在20.315%)がまったく考慮されていないんだ。

だから4%の資金を引き出しても課税されて手元には3%しか残らないんだよね。

えー!!!それはひどいなあ。

あと、無敵かと思えるS&P500でも実は10年近く株価が上がらない期間があるって知ってた?

もしFIRE後にこの期間に入ってしまったら資産をただただ減らしていく日々になるって話。

S&P500は15年おきに上昇しなくなる

S&P500のチャートを1900年~2020年の超長期間で見てみると、株価が全く上昇しなかった期間が何回もあることが分かります。

10~20年も株価が最高値を更新できない期間が過去100年で4回もありました。

最近は、15年間横ばい→15年間上昇→15年間横ばい→現在上昇中となっていますね。だいたい15年おきに相場環境が大きく変動すると思っておきましょう。

最後に横ばいを脱したのが2013年だから、次に魔の15年が来るのは2028年か・・・

もうそろそろじゃん!!

15年間株価が上昇しなかったとき、資産はどれだけ減るのか

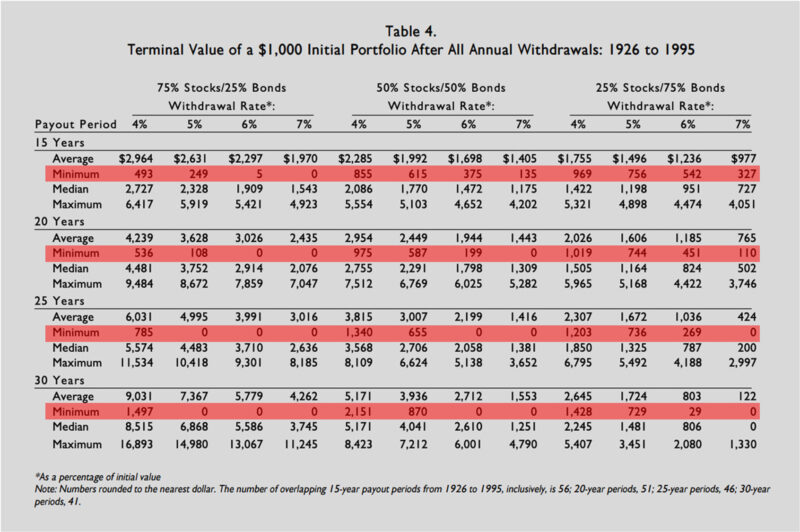

トリニティスタディでは横ばい期間の結果もあります。それが先ほどの表でいうところのミニマムです。

この表で、15年間のミニマムを切り出すと、株比率別に以下の結果になっています。

15年間のミニマム値

- 株75%:493ドル

- 株50%:855ドル

- 株25%:969ドル

(運用前は1,000ドル)

株の比率が高いと15年間で資産が半分まで減っていることが分かったよ。

株式保有率が高い時ほど大きな痛手を受けていることが分かります。

このトリニティスタディでは株式比率が最大でも75%になっていますが、現在FIREを目指している人のほとんどは株式100%に近いのではないでしょうか。

株式100%だとさらにひどい痛手をうけて、資産を使い果たしてしまうリスクがあります。

そこで資産すべてがS&P500だとして、15年間、株価が上昇しなかったときの資産推移をシミュレーションしてみました。

シミュレーション条件

- 資産は100%「S&P500」

- 元手は1億円

- 生活費は当初400万円、その後インフレ率2%で毎年上昇

- S&P500のリターンは年8%(平均+α)、ただし15年間はリターンゼロで計算

- 金融所得課税は20%

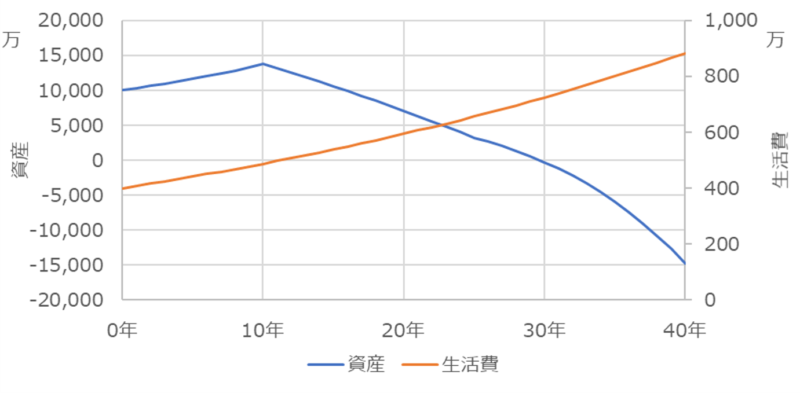

まずは1億円を元手にFIREをして、10年経過後に、株価が15年上昇しなくなった場合の結果です。

30年しないうちに資産がゼロになってる~!!!怖すぎだよ。

10年後だからいいものの、FIREしてすぐに株価が横ばいになったら、もっとひどいことになるよ。

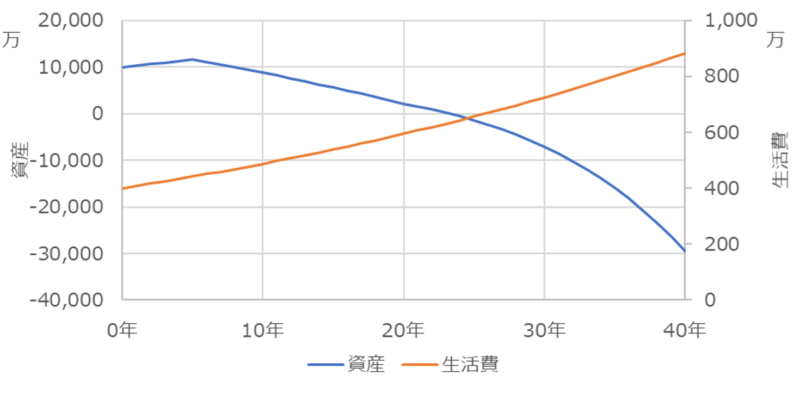

続いてFIREから5年後に株価が横ばいになった場合を見ていきます。

あああ。お金がなくなるのがもっと早くなっているよ~。

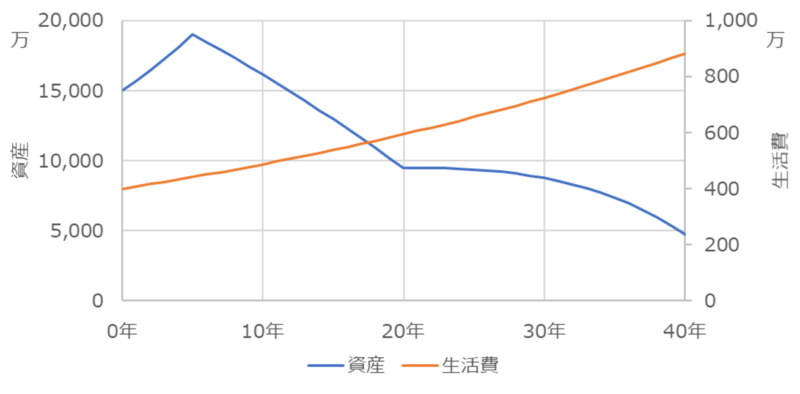

最後に生活費はそのままにFIREするときの資産を1億→1.5億円に増やした場合を見ていきます。

40年後でもなんとか資産が残っている。やっぱりFIREするときの資産額は重要なんだね。

そうそう!FIREするからにはお金の心配をなくしたい。そのためにはきちんとシミュレーションしたうえで、いくらたまったらFIREするかを決めないとね。

FIREに必要な本当の金額を計算する方法

FIREに必要な資金を計算するのは意外と複雑なことが分かってきました。特に以下の項目はFIRE資金を計算するうえで重要でした。

FIRE資金を計算するために必要な項目

- 生活費(なるべくすべての支出を網羅)

- 投資による年間平均リターン

- リターンがゼロになってしまう期間

- インフレ率

- 金融所得課税率

FIRE後に資産が減らないためには、

(税引後の年間投資リターン - インフレ率)>(生活費 ÷ 総資産)

となる必要があります。

これに加えて、リターンがゼロになってしまう期間に必要となる生活防衛費が必要となります。

生活防衛費 = リターンゼロの期間 × 生活費

もしインデックス投資だけでリタイアを考えている人はリターンゼロの期間を10年は見ておいた方がいいと思います。

わたしたち夫婦は株価横ばいの期間でも安定的に収益がだせるようにインデックス投資だけでなく、ETFの自動売買やFX、高配当投資などに分散投資しています。

したがって生活防衛費は3年くらいを見込んでリタイアすることを検討しています。

これらの内容を全部盛り込んで、必要資金を計算したのが記事冒頭のシミュレーターです。

あくまで個人が作成したものなので、自己責任で使用してくださいね。

長いことお疲れさまでした。

ありがとう!!少しでも役に立てればうれしいです。

インデックスだけでFIREすることの難しさについて最近記事を書いたので、FIREを考えているけどまだ積立投資だけしかしてないって方は参考にしてください。

我が家の大黒柱でもある「自動売買」については毎週実績を報告しているので、こちらの記事で確認してください。