あなたは医療保険や生命保険に加入していますか?

なんとなく勧められたものに入っている方、とりあえず掛け捨ての安いものに入っている方、何も保険には入っていない方等様々だと思いますが、自分にあった保障が過不足なくなされているのかを理解している人は少ないように思います。

保険は各社様々なプランがあり、見直すのは一苦労。保険料があまり高くないことを言い訳に私たちも保険についてはあまり理解せずにアラサーを迎えてしまっていました。

しかし、妻が加入している保険が職場の労働組合と紐づいている1年更新の掛け捨て保険だったため、いづれ仕事をやめることになった時に必要な保険に入れなくなっていたら困るということもあり、次回は更新せずに別の保険を検討することに。

億劫ではありましたが、ちょっと気になっていた保険の窓口に行ってみることにしました。

私たちが入っていた保険

本題に入る前に私たちがもともと入っていた保険の概要を紹介します。

| 加入理由 | 保障内容(概要) | 保険料 | |

| 夫 | 知人によるセールス | ・生命保険(死亡1,000万円) ・医療保険(入院日額1万円、手術一時金20万円) ・働けなくなった時の保険(重度障害1,000万円) ・10年更新 | 6,700円 |

| 妻 | 職場上司に勧められた | ・生命保険(死亡100万円) ・医療保険(入院日額5,000円、手術一時金6万円) ・1年更新 | 1,930円 ※組合費4,000円のため実質5,930円 |

他社との比較もしてみたいとは思っていましたが、知人の提案なので、自分に合ったものを紹介してくれていると思っていました。

働き始めた頃に、最低限は入ったほうが良いと上司に言われ、組合の一番安いものにとりあえず入っていました。そのままなんとなく毎年更新して今に至る。

妻の保険が職場と密接すぎるため、今後FIREを考える私たちに合っていないと考え見直すことにしました。

ちなみに私の職場は組合加入は完全任意で入っていない人の方が多いほど。保険を更新しないことにしたので組合も脱退しました。

「保険の窓口」をネット予約

当初は自分たちで保険会社から資料を取り寄せて比較検討しようと思っていましたが、モノは試しとCMでもよく紹介されている複数社の保険を比較して自分たちにあった保険を紹介してくれるサービスを行っている「保険の窓口」に行ってみることに。

早速ネットから予約をとって、最寄駅の保険の窓口へ!

ネットでは悪い評判も結構あったので心配でしたが、結論、本当に行ってよかった!担当さんや店舗が当たりだったのかもしれませんが、めちゃくちゃ良いサービスです。

ファイナンシャルプランナーの資格をもった店長さんに、みっちりお付き合いいただき、納得のいく保険に加入することができました。

今回の記事では私たちが保険の窓口で学んだことのうち、多くの人にとっても役立つ情報を記事にしたいと思います。

第1回相談:自分たちの保険を知る

妻の保険を見直す目的で保険の窓口に行くことにしましたが、ついでに夫の分も見てもらおうと、双方が現在加入している保険の内容が分かるものを持参していざ保険の窓口へ。

予約時間に行くと、担当さんが個別ブースのようになっている席に案内してくれ飲み物を出してくれます。

妻が今の保険を更新しないこと、保障期間満了が3ヶ月後になっていることを伝え、現在の保険と同程度のものを数社比べて欲しいことを伝えると、まずはご自身の加入している健康組合の保障内容を確認しましょうとのこと。

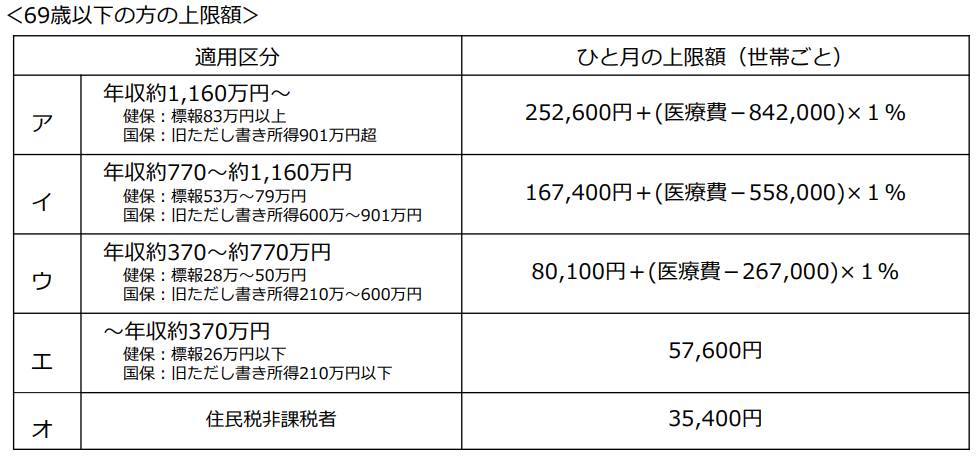

医療費の上限について

こちらは高額療養費制度を利用した場合にかかるひと月の医療費上限額です。日本はすべての国民が健康保険に加入している、国民皆保険なので、高額療養費制度はすべての人が利用することができます。

私たちの所得区分は330万~770万に該当するので、ひと月に医療費で100万円かかったとしても

80,100円+(100万円-267,000円)×1%=87,430円

実際にひと月あたりの医療費が100万円を超えることはそうそうないので、医療費としては最悪でもこのくらいで収まるということが分かります。

しかも、所属している会社の健康保険によっては、この限度額がさらに低いことも。

担当さんに調べていただくと、私たち夫婦の職場はどちらも医療費の上限は所得に関わらずなんと25,000円ということが判明。

職場の健康保険組合がそんなに手厚いものだったことをお恥ずかしながらこの時まで知りませんでした。

これだけ保障されているので、自身で加入する保険でカバーが必要な金額はそれほど大きくないといことを説明していただきました。

入院に必要なお金

医療費の上限はひと月25,000円ということが判明しほっとしたのですが、入院すると「医療費」以外に「ベッド代」や「食事代」がかかります。これは医療費にはカウントされないため、上限額がない必要資金となります。

入院した際の平均的な医療費以外のお金についての統計をまとめたデータを見せていただき、個室や特別室に入院しない限りは日額5,000円あればお金は足りることが分かりました。

私がもともと入っていた保険の入院日額支払額は5,000円。これで足りるのかどうなのか全く分かっていませんでしたが、良い線だったということが分かりました。

次回の約束をしておしまい

この日は医療費の説明をしっかりしてもらい、通院医療費は25,000円で収まるのなら保証不要。入院医療費は入院が必要になった場合には5,000円程度もらえる保険に入るのが良いだろうという結論に至り相談が終了。

次は家計の状況チェックし、どちらかが働けなくなった時にどれくらいお金が必要かを確認することに。

2時間みっちり健康保険と医療費、入院した場合にどのようなお金が必要になるのかを教えていただき、相談料は無料。申し訳なくなるくらいの待遇でした。

生命保険については、住宅ローンをペアローンで組んでおり、死んでしまった場合はローンが免除になるため不要と伝えていました。

相談が始まる前に、「何回かお話させていただいて、お二人に合った保険を選びましょう」って言われたときは、「複数回行くの!?めんどくさ!」って思ったけど、相談終了時には「ありがとうございます!よろしくお願いします!」に変わったわ。

ここで数社パンフレットを出してもらい、説明を受けて帰るのかと思いきや、この日はどこの会社の保険も紹介されませんでした。焦って契約させようとする気配は微塵もなく、本当に拍子抜け。

印鑑も一応持って行ってたのにね。

あまりの感動に、この日は何度も「保険の窓口」よかったね、と口にしてしまいました。

第2回相談:家計の収支から必要な保障額を確認する

担当さんから次回までに書いてきてくださいと言われた、月の収支を書き込むシートを持参し、いざ2回目の相談へ。

収支のバランスを見て、私たちが働けなくなったときにどの程度保証されていれば生活が成り立つのかを考えていきます。

現在と将来の月の収支を確認

まずは持参した現在の月の収支を見せ、今後同様の生活を続けた場合どの程度貯蓄がされるのかを概算してくれます。その上で、いつの時点で働けなくなるとどの程度保障が必要になるのかを考えます。

また、現在第1子妊娠中ということもあり、子どもにかかるお金は追加の支出として概算してくれます。

子どもに関しては、今妊娠中の子とその2歳年下に兄弟が出来ると想定して計算してもらいました。

子どもはどのような教育を受けさせたいかで、必要な金額が大きく変わるので現時点での私たちの希望を選択しておおよその必要資金をチェックしてもらいました。

ちなみに我が家は、1歳から保育園、小学校~高校は公立、大学は私立理系で計算してもらいました。

計算の結果、今の収支であれば子どもの教育費含めお金が減ってしまうことはないことが分かりました。

夫、妻が働けなくなった場合のシミュレーション

共働きでこのままの収支であれば家計は健全ということが分かって一安心したところで、次は夫、妻のそれぞれが働けなくなった場合を想定してもらいました。

ちなみに病気休暇や病休手当がいくぶん出ることも想定して計算がなされます。

また、働けなくなるタイミングが早ければ早いほど家計は圧迫されるため、早い段階で働けなくなった場合にはまとまった額がもらえ、子どもが大学卒業程度以降働けなくなった場合は保障は不要というプランにしました。

妻、夫のどちらが働けなくなった場合でも、子どもが大学卒業するまで月額5万円を受け取れる設定にしました。

私たちが選んだプランはお金を月額で受け取ることもできますし、働けなくなった時点で月額5万円相当の金額を一気に受け取ることも選択できるものです。

なお、夫婦ともに働いている場合、大学費用は私立理系でも出してあげられる予定ですが、妻が働けなくなった場合、大学は国公立、私が働けなくなった場合は大学進学の場合は奨学金で行ってもらう想定です。

夫、妻ががんになった場合のシミュレーション

医療保険とは別にがん保険が設けられていることが多いのですが、その理由はがんという病気の特性が関係しています。

医療保険は主に手術や入院費用を保障するもので、がんで入院や手術が必要になった場合でも保障は使えます。ただし、がんの治療は単発の入院で終わることは少なく、長期の通院が必要になることが多いのです。

通院にかかるお金のほとんどは「医療費」ですので、上限額が決まっていますが、いくら上限額が決まっていても長期化すると家計を圧迫しますし、仕事も休みがちになり、収入が減少してしまう可能性も高くなります。

そこで、がん特有の通院での放射線治療や抗がん剤治療の保障をしてくれるのが、がん保険というわけなのです。

がんと診断された時点で一時金を受け取れ、保障は続くけれども保険料の支払いは終了するプランがあり、私たちはそれを選択しました。

次回の約束をしておしまい

1回目は保険について学び、2回目は私たちの家計から必要な保障を考え、3回目でやっと契約する保険の検討という運びに。

担当さんと私たちの中で以下の通りすり合わせを実施し、それに合致する保険を複数社から選べるようにしていただきました。

- 生命保険は不要

- 医療保険は入院日額5000円程度

- 手術一時金は欲しい

- 働けなくなった場合は子どもが大学卒業まで月額5万円程度保障

- がん保険は、一時金あり、放射線・抗がん剤治療対応

また、非喫煙者で健康診断の結果が良好な場合は割引がある保険があるとのことで次回は健康診断の結果表を持ってくるように言われました。

健康には気をつけているし、健診結果は自信あるからこんなところで節約になるなんて嬉しい!

第3回相談:ようやく契約

担当さんのおかげで、初回相談時から比べると格段に保険の知識がついた私たち。

3回目にしてようやく実際の商品を紹介してもらい、契約を進めることになりました。

加入したのは、医療保険とがん保険と働けなくなった時の保険の3つです。

今回選んだ保険はすべて年払いで少しお安くなるため、月払いではなく年払いを選択。

しかもクレカ払いできるからポイントも貯まります!

保険見直し期間中に、夫に手術が必要な病気が見つかってしまったので、ひとまず今回は私の保険だけ契約しました。

命に関わる手術ではないのですが、10日間の入院が必要になりました(涙)

ややオーバーな保険に入っていたため、入院してもお釣りが来るのはちょっとラッキー。

医療保険:メットライフ生命

相談のきっかけでもある医療保険はメットライフ生命に決定。

内容は以下のとおり。

| 保険料 | 40,425円/年(クレジットカード払い) (約3,368円/月) |

| 支払期間 | 60歳まで (支払い期間に、がん・心臓病・脳血管疾患に罹患した場合は支払い免除) |

| 保障期間 | 終身 |

| 入院一時金 | 5万円 |

| 入院日額給付金 | 11日目以降5,000円 |

| 入院手術給付金 | 10万円 |

| 外来手術給付金 | 2.5万円 |

| 放射線治療給付金 | 10万円 |

私がもともと入っていた医療保険は1年ごとの更新だし、払込終了なんてなかった。終身保障で払込期間も決めることが出来て安心。

更新制だと途中で病気になったら保険に入りづらくなるし、年齢が上がると保険料も上がりがちだしね。

一番気になっていた医療保険はこれで解決!

がん保険:メディケア生命保険

続いてがん保険。こちらは主にがんで通院が長期化した時の備えです。

内容は以下のとおり。

| 保険料 | 17,677円/年(クレジットカード払い) (約1,473円/月) |

| 支払い期間 | 60歳まで (支払い期間に、上皮内がんを含むがんに罹患した場合は支払い免除) |

| 保証期間 | 終身 |

| 抗がん剤治療給付金 | 8万円/月 |

| 抗がん剤治療給付金 (自由診療) | 16万円/月 |

| がん放射線治療給付金 | 8万円/月 |

| 先進医療・患者申出療養給付金 | 最大2,000万円 (保険対象外のがん先進医療を受けた場合の自己負担額が支給される) |

こちらは主にがんで通院が必要になった時を想定。

また、状況によって迷いなく先進医療も受けられるように備えておきました。

働けなくなった時の保険:ネオファースト生命

最後は働けなくなった場合の家計を助けるための保険です。

やや額は減るものの、事由発生時から保証期間までの金額を一括で受け取ることもできます。

受取額は、{54歳(満期)}-事由発生時年齢×月額5万円 となるため、事由発生時年齢が高ければ高いほど受取額は減ります。

働けなくなる年齢が遅ければ遅いほど、それまでに貯蓄も出来ているはずなので、このプランで良いと判断しました。

生命保険はつける予定はなかったのですが、生命保険がつかない同様の保証内容の他社と比較した時に、こちらの方が保険料が安かったので、保険料が安く生命保険がつくのであればつけようということになりました。

内容は以下のとおり

| 保険料 | 31,807円/年(クレジットカード払い) (約2,650円/月) |

| 支払い期間 | 54歳(子どもが大学卒業するまでと仮定) ※の状況となった場合は支払い免除 |

| 保証期間 | 同上 |

| ※死亡時、1~3級障害に該当 | 月額5万円 |

| ※上皮内がんを含むがんと診断 | 同上 |

| ※急性心筋梗塞・脳卒中により手術or20日以上の入院 | 同上 |

| リビング・ニーズ特約 | 余命6ヶ月以内と判断された時、生前に月額5万円を受け取ることができる |

月5万円補填されるので、もしものことがあったら今のペースで貯蓄・投資は出来なくなりますが、そこまで保険料で保障する必要はないと考えこの額にしました

余命宣告された時にお金を受け取ることができる制度があるなんて知らなかったよね。ホントいろいろ学びました。

次回の約束をしておしまい

これで私が加入する3つの保険が決定!

あとは担当さんが操作する端末に情報を打ち込み、契約が完了。保険証券が届いたら、内容を一緒に確認してファイリングまでしてくれるそうです。

何か不備があったり、保険会社から質問があった場合には保険の窓口を通して私たちに連絡が入るそうです。

第4回相談:保険証券をファイリング

契約が無事終了し、各社から保険証券が届きました。

今回届いた保険証券の他に、自宅の火災保険等も一緒にファイリングしてくれるとのことで、家にある保険証券を一切合切持ち込みました。

保険証券内容の確認とファイリング

一切合切持っていった書類を説明しながら整理してくださり、ファイリング。

保険関連の書類って数は多いしどれも大切そうに見えて、整理が難しかったからこのサービスもありがたい。

何かあった時も、このファイルに全て入っているとすぐに分かるので安心ですね。

今後も保険を見直したくなったり、保険について分からなくなったりしたら保険の窓口に相談すれば良いとのこと。3社の保険に入ったけど、窓口は1つっていうのも嬉しい。

担当さんが良い人すぎて、とにかく異動しないで欲しい。。。笑

保険の見直し新旧比較

見直し後の保険とこれまでの保険の比較です。

| 旧保険 | 新保険 | |

| 保険料合計(月額換算) | 5,930円 | 7,492円 |

| 支払い期間 | 保険を続けたい期間 (1年ごと更新) | 医療・がん・生命保険:60歳 働けなくなった時の保険:54歳 |

| 保障期間 | 保険料を支払っている期間 | 医療・がん・生命保険:終身 働けなくなった時の保険:54歳 |

| 支払い免除 | 免除なし (翌年以降保険を更新できなくなる可能性あり) | 特定疾病に罹患した場合は免除 |

| 入院日額 | 5,000円 | 5,000円 |

| 入院手術給付金 | 6万円 | 入院:10万円 外来:2.5万円 |

| 通院保障 | 入院5日or安静加療5日以上:2,500円/日 がん:7,500円/日 | がんの場合のみ 抗がん剤(保険診療):8万円/月 抗がん剤(自由診療):16万円/月 放射線治療:18万円/月(医療保険とがん保険) |

| 死亡保障・重度障害 | 100万円 | (54歳-事由発生時年齢)×月額5万円 |

保険料は少し上がってしまいましたが、以降更新しなくて良いことや、働けなくなった場合のことも考えられた保険に切り替えることができたので大満足です。

また、がん・心臓病・脳血管疾患の三大疾病に罹患した場合、保証は続くのに支払いが免除になるのもありがたいところ。

ずっとモヤモヤしていた保険についてスッキリ整理することが出来ました。

保険の窓口、マジでおすすめ

結果的に4回も店舗に行くことになったので、時間は取られましたが、保険について理解し、自分たちに過不足ない保険に入るためにはこれくらい時間が必要なのだろうと思いました。

また、一度契約するとかなり長期間支払うことになる保険料なので、しっかり納得して加入することが大切だと身にしみて感じました。

私のように1年単位で更新が必要な保険に入っている人は少ないかもしれませんが、数年単位で更新が予定されている保険に入っている方は要注意。次回更新で同様の保証を求めると、保険料が跳ね上がる可能性があります。

今ご自身が入っている保険に疑問や不安がある方、保険料を少しでも削減できないか考えている方は、ぜひ一度保険の窓口に行ってみてください。

保険の窓口はフランチャイズ展開されているので、店舗によって善し悪しはある様子。

私たちは保険の窓口のフランチャイズ最大手の「ともにあーる株式会社」の保険の窓口に行きました。

最初に行ったところが微妙でも、もう1店舗くらいトライしていただきたい。

良い担当さんにあたれば最高のサービスです。