今回は自分にあった「医療保険」に加入するために、必要な保障額をエクセルで計算する方法をお教えします。

もちろんゼロから計算するわけではなく、ダウンロードして、必要項目を少し入力すれば、必要な保障額の目安を知ることができるようにしているので、エクセルが苦手な方も試してもらえればと思います。

わたしが今回このようなエクセルを作ったのは、

- 保険料がもっと安くならないか考えていた。

- 実際に自分が病気になって加入している保険が過剰な保障だと気が付いた。

- 自分に必要な保障額を計算するのが結構難しいことに気が付いた。

こんな理由から、もっと手軽に保障額を見積もれたらいいのにな。と思ったのがきっかけでした。

私をはじめ、保険の営業マンの言われる通りに保険に加入した人も多いと思うので、ぜひ一度、いまの保険が本当に最適なのか確かめてみて下さい。

この記事を読むことで、「医療保険を加入する前の事前知識の習得」と「エクセルを使った保障額のシミュレーション」ができるようになります。

この記事を書いた人

- 共働き夫婦(夫29歳、妻28歳)

- 資産1900万円を運用中

- 2021年の年間投資成績+200万円

- 自動売買・個別株・仮想通貨など幅広く投資

医療保険とは

医療保険とは、病気やケガなどで入院・通院したときや、手術を受けたとき場合に給付金を受け取ることができる保険です。

入院費や手術にかかる医療費は高額になるケースが多く、十分な手元資金がないと、突然病気になったときに、十分な医療が受けられなくなってしまいます。

私も先日、いきなり病気になってしまい日帰り手術+通院+半年後に10日の入院が必要と宣告されました。

それまで元気いっぱいで、まさか自分が病気になるなんて思ってもいませんでした。

社会人になると同時に何となく加入していた保険のおかげで、入院にかかる費用は実質ゼロ負担になりました。私が実際に受け取り予定な金額はこちら。

私が受け取り予定の保険金

手術一時金:3万円

入院一時金:20万円

入院費:10万円(1万円/日)

合計:33万円

この保険金のおかげで、手術や入院にかかるお金を自分の手元から出す必要がなくなりました。

健康な時は保険料の支払いが億劫だったけど、病気になったときは入っておいてよかったと心の底から思いました。

ですが、今回入院することになって「保険が過剰」だということに気が付きました。

私が実際に入院でかかる費用は「10万円」でした。それに対し保険給付金は「33万円」なので、ざっくり20万円ほど過剰でした。

でもたくさんもらえてラッキーだったから、結果的にはよかったんじゃない??

もちろん今回は病気になったからよかったけど、その分だけ高い保険料を払い続けたわけだから、あまり得したことにはならないかな。高い保険に入れば入るほど保険会社の利益になるわけだから、自分にとって本当に必要な分だけ保障されるように加入することが大切なんだ。

医療保険に加入する際に確認すべき点

医療保険に加入する場合は次の3点を確認しましょう。

医療保険で気を付けるべきポイント

- 公的医療保険で保障される部分を確認する

- 医療保険に加入する期間を考える(終身がおすすめ)

- 本当に必要な保障と金額を考えて加入する

保険の営業マンは必要のない保険に加入させようとしてくるから、事前に何が必要かを把握しておくと安心です。

知り合いの保険屋さんに頼んだら、いらないオプションを足されるし、終身保険じゃないから更新のたびに保険料が上がるし、散々だったね。

ひどい話だよね。きちんとした知識を身につけた今は、同じ保険料かつ60歳に払い込みが終わって終身保障の良い保険に出会えた!その経験を踏まえて今回説明していきます。

公的医療保険で保障される部分を確認する

医療保険というと第一生命やメットライフ生命などの「民間の医療保険」を思い浮かべる人が多いと思います。

実はそれ以外にも「公的な医療保険」があります。これは健康保険に加入している人全員が利用できるものなので、まずはこの公的医療保険の内容を知っておく必要があります。

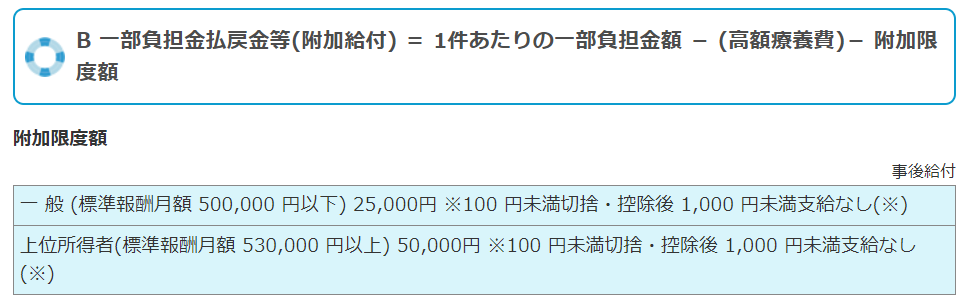

公的医療保険の中で意外と知っている人が少なく、かつ医療保険を検討するうえで大事な制度が「高額療養費制度」です。

高額療養費制度とは、医療機関や薬局の窓口で支払った金額が、ひと月で上限額を超えた場合に、その超えた金額を支給する制度です。

この制度のおかげで、高い治療費がかかっても、ある一定額以上は支払わなくて済みます。この限度額は年収によって異なるので、次の表を参考にしてください。

| 年収(目安) | 限度額 |

| 1160万円~ | 252,600円+(医療費-842,000)×1% |

| 770~1160万円 | 167,400円+(医療費-558,000)×1% |

| 370~770万円 | 80,100円+(医療費-267,000)×1% |

| ~156万円 | 57,600円 |

例えば年収500万円の人であれば、ほとんどの治療を最大8~9万円で受けることができます。

この制度を知らないと、保障が不必要に手厚い保険に加入してしまって、毎月の支払い金額を増やす原因になってしまうので、頭の片隅に入れておきましょう。

加入している健保によっては更に治療費が安くなることも

健康保険組合によっては、高額療養費制度に「付加給付」を上乗せすることで、更に治療費が安くなるケースがあります。

例えば、横浜市の公務員は、月収50万以下の一般職員であれば2万5000円が治療費の上限額となります。

通常の高額療養費制度では8万円以上支払いが必要になるので、すごくお得な制度です。

公務員以外にも大企業に勤めている方などはこうした制度を設けている場合があるので、ご自身が加入中の健康保険組合のホームページから確認してみて下さい。

医療保険に加入する期間を考える

次に考えるべきは「医療保険に加入する期間」です。

多くの人は死ぬまでずっと保障してくれる保険が良いと思います。

医療保険は生命保険と違って、自分の身を守るための保険です。さらに歳を重ねるほど病気になるリスクも上がるので、一生涯の保険に加入しておくと安心です。

話が少しそれてしまいますが、生命保険は自分が死んでしまったときに、家族が路頭に迷うことがないように加入する保険です。だから生命保険は子どもが大学を卒業するタイミングで解約するケースが多いです。

医療保険と生命保険って全然役割が違うんだね。

ここで注意してほしいのが一生涯保険に加入すると決めたら、迷わず「終身保険」に加入してください。間違っても更新有の保険を選んではいけません。

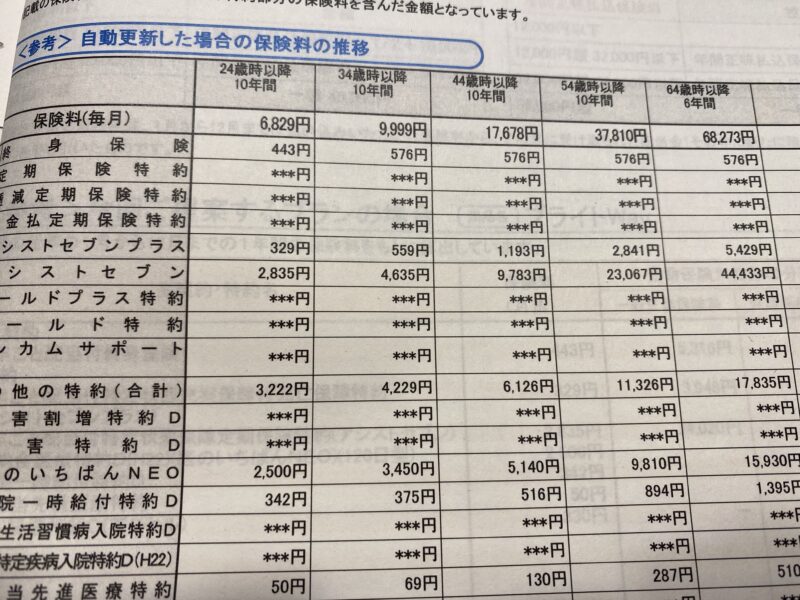

私は保険の営業マンにだまされ10年更新の保険に加入していました。

何も知らなかった自分が悪いとはいえ、あまりにひどい契約内容でした。

私が社会人になるとともに加入した保険は10年更新型の医療保険でした。

同じ保障内容を継続していく場合は、10年ごとに

毎月6,800円 → 10,000円 → 17,000万円 → 37,000円 → 68,000円

と増えていく予定となっていました。

病気のリスクが高い64歳以降は、7万円近くもの保険料を毎月支払う必要があるなんて正気の沙汰ではありません。

あらかじめ終身保険で加入しておけば、保険料が上がる心配もないし、更新できなくなる心配もありません。

個人的には、医療保険は間違いなく終身保険にするべきだと考えています。

本当に必要な保障と金額を考えて加入する

いままで話をしてきた内容を踏まえて、本当に必要な分を保障してくれる医療保険に加入しましょう。

とはいえ、人によって年収も違えば、健保も違うので、一つの答えがあるわけではありません。

そこで今回はエクセルを使って、自分にあった保障額を簡単に算出できるようにしました。

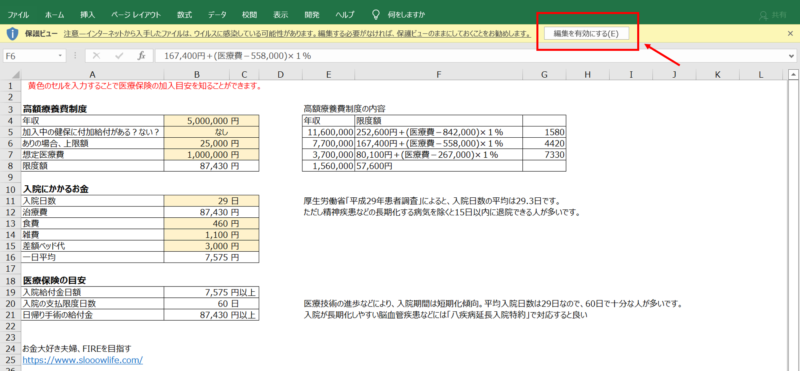

Excelを使って医療保険の内容を決める

私のように保険の営業マンにだまされる人が一人でも減るように、簡単に医療保険の内容が決められるエクセルを作成しました。

(あくまで目安となります。筆者は実際の保険内容には責任を負いかねますので、自己責任でご使用ください。)

以下のダウンロードボタンをクリックして、エクセルをダウンロードしてください。

ファイルを開いたら、警告がでるので、画面右上の「編集を有効にする」をクリックしてください。

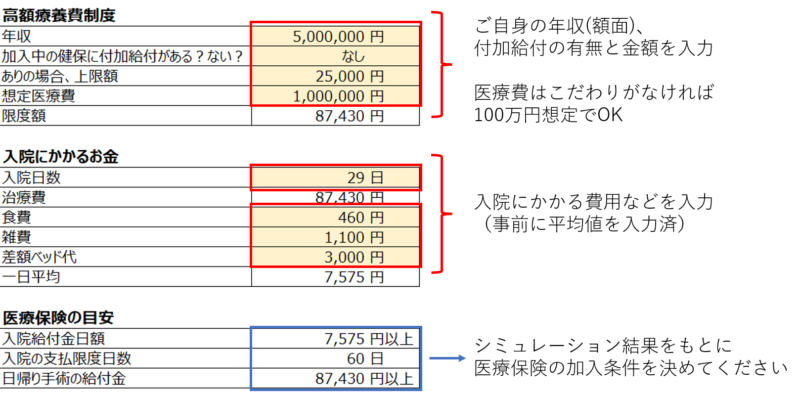

続いて、ご自身の「額面年収」と「加入中の健保の付加給付額」を入力してください。その他の項目については事前に入力してある数値のままでもOKです。

そうすると青枠部分で示したところに、医療保険の目安が表示されます。

シミュレーション結果で表示された「入院給付金日額」と「日帰り手術の一時金」に近い保障額で、医療保険を検討してみて下さい。

まとめ:エクセル計算で自分にあった医療保険に加入しよう

すごく複雑だと思っていた保険でしたが、エクセルで数か所入力するだけで、簡単に自分に必要な保障額が計算できました。

実際に医療保険に加入するときには、様々な「特約」(オプションのようなもの)を選ぶ必要があるので、もう少し複雑になります。

それでも今回の医療保険で基礎となる部分の保障額が決められるので、あとはご自身にあった特約をつけて、安心して生活できるような保険に加入してください。

最後まで読んでいただきありがとうございました。

エクセルを活用して、ぜひ保険の見直しをしてみて下さい!

保険を見直して、もしお金が浮いたら、投資で老後資金を形成しましょう。

まず始めるべきは「つみたてNISA」です。妹に始め方を教えてときのことを記事にしたのでみて下さい。