金融リテラシー0で、金利がほぼつかない定期預金に貯金をしていた妹(23歳)。

資産形成の大切さを訴え続け、ようやくつみたてNISAを始めてくれることに!!!

つみたてNISA開設にあたって手ほどきをしたので、つみたてNISAの始め方について詳しくお伝えします。

この記事を書いた人

- 共働き夫婦(夫29歳、妻28歳)

- 資産1900万円を運用中

- 2021年の年間投資成績+200万円

- 自動売買・個別株・仮想通貨など幅広く投資

証券口座の選び方

つみたてNISAとはなんぞや等は色々なサイトやYouTubeで紹介されているので、端折らせていただきますが、つみたてNISAを始める時にまず必要になるのがつみたてNISAを実施する証券会社(もしくは銀行)を選ぶことです。

つみたてNISAは一度設定すると自動で金融商品を買い続けることになるため、口座を開設する先は吟味して選ぶ必要があります。

現時点でのオススメはポイント還元等を鑑みてSBI証券なので、今回はSBI証券での口座開設を説明しますが、ご自身の使っている銀行やサービスとの互換性を考えて実行していただければと思います。

絶対に確認すべきは、買いたい金融商品が手数料無料かどうか。例え小さい額であってもずっと続くことなので、絶対に手数料は無料で取引できるところを選んでください。

つみたてる額や口座残高に応じてポイントがもらえるかも重要!同じ金額つみたてるなら、ちょっとでもお得なところにしましょう。

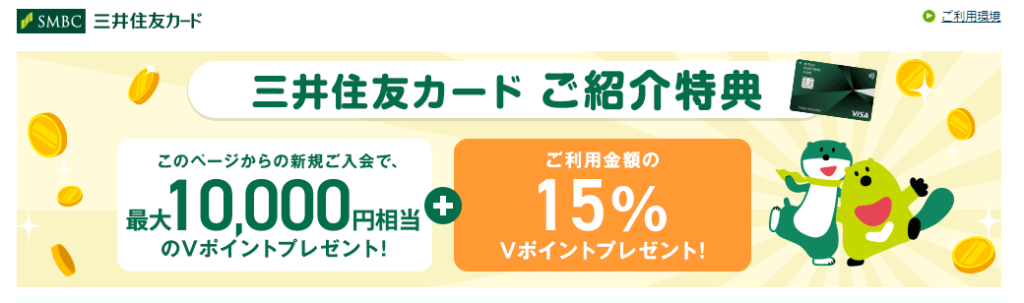

三井住友カード+SBI証券

SBI証券で口座を開設する場合、三井住友カードを発行することで、つみたてNISAで支払う額をカード支払いにして、ポイントを貯めることが出来ます。

日頃の支払いでカードを使用している人であれば、カード発行時にキャンペーンに申し込むとキャッシュバックを実施していたりするので、カードを発行する際にはその時のキャンペーンを必ず確認するようにしましょう。

浪費家の妹は、本人なりに日々の支払いをカードにすると歯止めが効かなくなるのではと危惧しており、クレジットカードは使わない主義。なので、普通に私のお友達紹介リンクからカードを作ってもらうことにしました。

下記のリンクからカードを発行いただけると、紹介した側された側ともに2,000ポイントゲットできますので、良かったら使用してください。

つみたてNISA設定開始

今回は三井住友カード(NS)を使ってSBI証券でつみたてNISAを開始します。

ここからは、詳細の手順についてのご説明です。

三井住友カード作成

リンクをクリックすると、ページのトップにこちらが出てきます。

その下をスクロースするとカードの種類を選べるように。ゴールドカード(NL)を選ぶとポイント還元率が良く、初年度は会費無料かつ年間100万円使用すると次年度以降も年会費がかからないので、クレジット決済になれている方はゴールカードを選ぶのも良いと思います。

ちなみNL(ナンバーレス)の三井住友カードはコンビニ3社とマクドナルドでタッチレス決済で支払うと5%オフになります。

コンビニもマックもたまにしか行かないけどね。ちなみに妹はクレジットカード支払いに慣れていないので、ゴールドカードでなく、通常のNLカードにしました。

NLカードだと年会費永年無料なので、必ずこちらを選んでください。

SBI証券口座開設申し込み

カードを作成する際に、SBI証券の口座も同時に開設することが出来るチェック項目があるので、そちらをチェックして同時開設します。

カード受け取り・口座開設完了通知

申し込みを実施すると審査が始まり、審査が通ればカードと口座を手にすることができます。

つみたて銘柄選択

つみたてNISAは長期保有を想定しているため、長期保有でお得だと思う銘柄を選びましょう。

具体的には以下の4点を考慮することをおすすめします。

ポイント

- 分散投資銘柄を選ぶ

- インデックスファンドを選ぶ

- 信託報酬が低い銘柄を選ぶ

- 純資産総額が大きい銘柄を選ぶ

以上の4点を考慮すれば、あとはどの銘柄でも良いと思います。

私たちはS&P500に投資していますが、妹は市場に全く興味がないのでより投資先が分散されるeMAXIS Slim 全世界株式をつみたてることにしました。

つみたて額決定

つみたてNISAは運用益が非課税ということで、投資額の上限が年間40万円と定められています。

ですので、つみたてNISAの枠を満額使いたい方は毎月3万3,333円投資することができます。

(40万円÷12ヶ月=3万3333円)

毎月の収支に比較的余裕がある方や、既に現金貯金がある程度ある方はNISA枠を満額使うことをおすすめしますが、臨時支出の時等に手をつけなくても良いようにつみたて額には余裕を持つことをおすすめします。

最初は毎月1万円に設定しておいて、大丈夫そうだったら増やしていくのも良いかもしれないですね。

あとはとにかくほったらかす

一度設定してしまえば、あとはほったらかして積み立てていくのみ。

相場によって含み益、含み損は上下しますが、10年20年と長い目で見れば銀行にただ貯金をするよりも恩恵を受けられる可能性が高いです。

つみたてNISAなら安全なのか

最後に、つみたてNISAなら資産が100%守られた上で資産が膨らむのかというと、そうではありません。

長い歴史の中では経済は常に成長してきており、今後もその例に違わないということであれば、つみたてNISAは安全ですが、今後のことは誰にも分かりません。

ただ、長期でつみたて投資をすることは、現時点では安全に資産を増やすことができる「確実ではないものの、可能性が高い方法」であるという風に捉えていただければと思います。

また、数年・数十年に1度やってくる暴落も味わうことになるはずですので、ちょうどお金を使いたい時に含み損が増えてしまい、つみたてNISAからお金を取り崩したために損をする可能性もあります。

ですので、臨時支出等に耐えられる生活防衛費や趣味や旅行に使う貯金はある程度現金で確保した上でつみたてNISAの設定は行いましょう。

「成長」ではなく「繁栄」を目指すとするドーナッツ経済学が提唱され、SDGsも叫ばれる昨今、これまでの歴史と同様に市場が右肩上がりに進まなくなる可能性もなくはない。

利益だけでなく、環境保護や人権に配慮した製品を選ぶ動きも年々活発になってるもんね。これまでの歴史がすぐに変わるとは思えないけど、徐々に変化していく可能性はあるかもしれないですね。