今回は私たちのインデックス投資についてお伝えします。

インデックス投資は長期投資の対象として毎月自動積み立てる設定にしており、基本的には自身で売買しません。

そのため日頃あまり気に留めていないのですが、夫婦で月15万円を積み立てており、我が家のポートフォリオの多くを占めています。

今回は私たちが積み立てている銘柄や購入金額比率、購入方法についてお伝えします。

この記事を書いた人

- 共働き夫婦(夫29歳、妻28歳)

- 資産1900万円を運用中

- 2021年の年間投資成績+200万円

- 自動売買・個別株・仮想通貨など幅広く投資

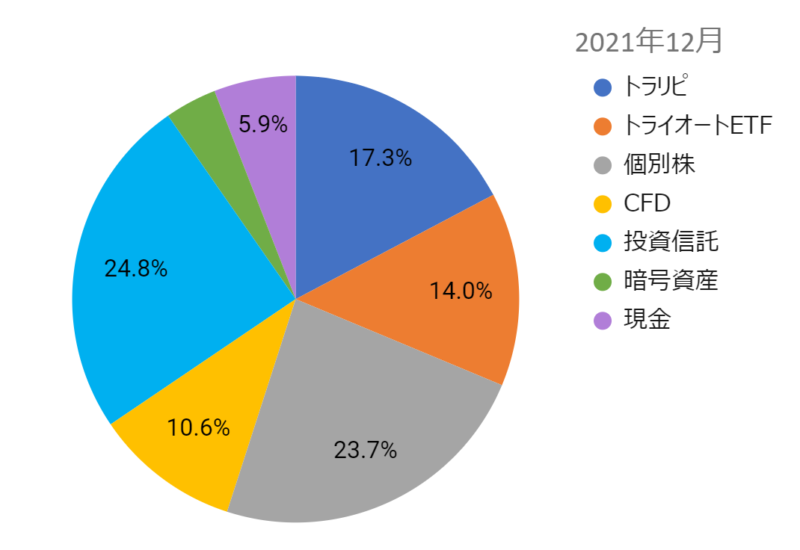

全資産ポートフォリオ(2021年末時点)

上に示したものが我が家のポートフォリオ。

自動で積み立ており、下落局面でも基本的には見守るだけなのであまり食卓でも話題にあがりませんが、投資信託がポートフォリオに占める割合は24.8%とカテゴリーで分けると最も大きくなっています。

積立NISA満額開始が私たちが投資をする始まりだったもんね。でもポートフォリオで一番大きかったとはちょっと意外。

今年(2022年)はもう少し自動売買比率を高めたいと思っているよ。

積立銘柄と毎月の積立金額(2022年1月現在)

夫の積立銘柄と積立金額

| 銘柄 | 購入日 | 金額 | 使用口座 |

| eMAXIS Slim 米国株式(S&P500) ※つみたてNISA | 毎月8日 | 33,333円 | 楽天証券 |

| eMAXIS NASDAQ100インデックス ※課税対象 | 毎月8日 | 16,667円 | 楽天証券 |

| eMAXIS Slim 米国株式(S&P500) ※課税対象 | 第1月曜 | 50,000円 | SBI証券 |

妻の積立銘柄と積立金額

| 銘柄 | 購入日 | 金額 | 使用口座 |

| eMAXIS Slim 米国株式(S&P500) ※つみたてNISA | 毎月8日 | 33,333円 | 楽天証券 |

| eMAXIS NASDAQ100インデックス ※課税対象 | 毎月8日 | 16,667円 | 楽天証券 |

夫婦合計 150,000円

| 銘柄 | 購入日 | 金額 | 使用口座 |

| eMAXIS Slim 米国株式(S&P500) ※積立NISA | 毎月8日 | 66,666円 | 楽天証券 |

| eMAXIS NASDAQ100インデックス ※課税対象 | 毎月8日 | 33,334円 | 楽天証券 |

| eMAXIS Slim 米国株式(S&P500) ※課税対象 | 第1月曜 | 50,000円 | SBI証券 |

うへぇ~、毎月こんなに積み立てていたとは。そりゃ贅沢できないわ。

確かにものすごい注ぎ込んでるね。せっかくもらったボーナスも、個別株や自動売買の資金になってるしね。

普通のサラリーマン夫婦が1億円を貯めるまでの道は険しいのぉ。

カード決済でポイントをゲット

積立投資をする時に忘れてはならないのが、カード決済によるポイント還元!

私たちは、楽天カード(楽天証券)と三井住友カード(SBI証券)を利用して積立投資を行っています。

楽天カード(年間12,000ポイント獲得)

月最大5万円分の投資信託をカード決済できる楽天カード。

購入額100円につき1ポイントが貯まり、さらにそれを再投資することができます。

次に書いている三井住友カードもそうですが、デメリットは、投資信託の購入が毎月1回にまとめてされてしまうこと。

楽天カードではなく楽天口座から直接の投資信託購入であれば、毎日積立購入を自動設定できるのですが、カードにするとそれができません。

我が家はもともと、楽天証券から毎日積立購入する設定をしていましたが、毎日購入の超分散型投資と毎月購入の分散投資を比較し、超長期投資であれば毎月購入でも問題ないと判断し、ポイントがもらえるカード決済に以降しました。

毎月10万円分楽天カードから決済してるから、年間だと120万。100円で1ポイントだから12,000ポイントになってるのね。

毎日購入ができないデメリットはあるけど、超長期投資として考えているNISAなら月1回購入も毎日購入も大きな差がないから、毎年の12,000ポイントを取ることにしたよ。

三井住友カード(年間獲得6,222ポイント)

月最大5万円カード決済出来るところは楽天カードと同じですが、三井住友カードのポイント付与は購入額の0.5%となっています。

しかし、三井住友ゴールドカードの会員になると、ポイント付与率は1.0%にアップします。

私たちはゴールドカードで毎月5万円分のS&P500を購入しています。

三井住友のゴールドカードは、初年度年会費無料だし、年間100万円使えば翌年以降の年会費が永年無料。スタンダードのカードと比べてポイントは倍だから、申請すべし!

年間100万円を達成するために、三井住友カード使用強化月間があったのね。さすがポイントおじさん!

そのあだ名やめて…

購入額の1.0%がポイントになるってことは、月500円で年間6,000円か。楽天カードと同じだね。

そうだね。でも三井住友カードには保有株に応じたポイント付与サービスが別についてくるんだ。

SBI証券Vポイントサービス

- 口座開設で100ポイント

- 現物取引手数料の月間合計3.0%分のポイント付与

- 対象投資信託の月間平均保有額が1,000万円未満:年率0.1%のポイント

- 対象投資信託の月間保有額が1,000万円以上:年率0.2%のポイント

対象投資信託はこちら(SBI証券HP)から確認できます。

我が家が買ってるeMAXISのS&P500は残念ながら年率0.037%の商品だから、ここでのポイントゲットは少ないね。

月5万円投資で、年間保有額60万円の0.037%だから、だいたい222ポイントだね。

スーパーならチョコモナカジャンボが2つ買えるね。

こちらからカード登録していただくと、紹介で2,000ポイントもらえるので良ければ使ってください。

インデックス投資の始め方

時間を武器にして資産を伸ばしてくれる超長期での積立投資。

株価を予想したり、売買をする必要がないので初心者にもとっつきやすく、実際に株は詳しくないけど積立NISAだけはやっているよ~という人は若い人を中心に増えています。

今後どうなるか分からない年金や退職金をあてにせず、自身で資産形成をしておくのは必要なことです。

お金に無頓着な妹にも、夫作のパワポで投資の必要性を説明してもらったよ

インデックス投資の始め方

- 楽天証券を開設し、楽天カード決済で投資を開始

- 第1選択銘柄おすすめはS&P500

- まずはNISA満額を投資(月33,333円)

- 余裕が出たら楽天カードのMAXまでNASDAQを購入(16,667円)

- さらに追加したい場合はSBI証券を開設し、三井住友ゴールドカード決済で投資を開始

インデックスの落とし穴

長期積立のインデックス投資を否定するつもりは全くありませんが、最後に一つだけ注意点があります。

それが、インデックス投資だけでFIREしてはいけないということ。

妻が最初に投資の必要性を理解したのはインデックスの長期積立でしたし、個人的にインデックス投資大好き野郎なのですが、これだけでFIREしてしまうのは、かなりリスキーです。

なぜなら、大きな下落局面に出くわした時になす術がなくなってしまうから。

もしも1億円貯めてFIREした翌年にリーマンショック並の下落が起きたら?

インデックス投資しかして来なかった人は、上手に損切りしたり下打ち価格で購入したりできるでしょうか。おそらくただただ暴落を見守り、1億円が1年で5,000万円になってしまうようなことにもなりかねません。

私の個別株取引は損を出してばかりなので、インデックスにフルBETの方が資産が増えるんじゃないかって思ってたけど、資産形成の目標がFIREなら、それは危険なんだね。

せめて自動売買の設定を一人で出来るようにさせなければ、俺にもしものことがあったら大変だ。。。

FIREしたいなら節約+インデックス投資だけではリスクが高すぎます。

そんなことも記事にしているので、よかったら読んでみてください。

お金大好き夫婦の自動売買戦略

- トラリピ(元本300万円で運用中)

- トライオートETF

- ARKK(元本100万円で運用中)

- IWM(元本100万円で運用中)

- IWM(元本70万円で運用中)