何かと話題のレバレッジETF。先日その特徴について記事にしましたが、今回はどのような買い方をすれば勝てるのかについて検証してみました。

これからレバレッジETFを買おうと思っている方や、既に保有している方にとって参考になれば嬉しいです。

この記事を書いた人

- 共働き夫婦(夫29歳、妻28歳)

- 資産1900万円を運用中

- 2021年の年間投資成績+200万円

- 自動売買・個別株・仮想通貨など幅広く投資

レバレッジETFの特徴

詳細は別記事でご紹介しているので割愛しますが、レバレッジETFの特徴は以下のとおり。

- 上昇局面で強い

- 下落局面で弱い

- 横ばい期間はジリ下げ

そう考えると、レバレッジETFの基準となる指数がNASDAQのように長期で見れば上昇するならば、結果的にはレバレッジETFを買ったほうが儲かるのでは?

そう考えてシミュレーションを行ってみました。

レバレッジETFの特徴はこちらの記事で詳しく説明しているので、まだ見ていない方は目を通してみてください。

長期保有 VS つみたて どっちが有利?

さて、ここからが本題です。

あなたの手元に100万円の資金があったして、レバレッジETFを買うなら、「まとめて買って長期保有」「ちまちま積み立て」のどちらを選びますか?

時は金なりっていうし、せっかく今資金があるなら、フルベットして育てたほうがいいんじゃない?

確かにこういう指数系の投資は時間がものを言うよね。シミュレーションの結果を見てみよう!

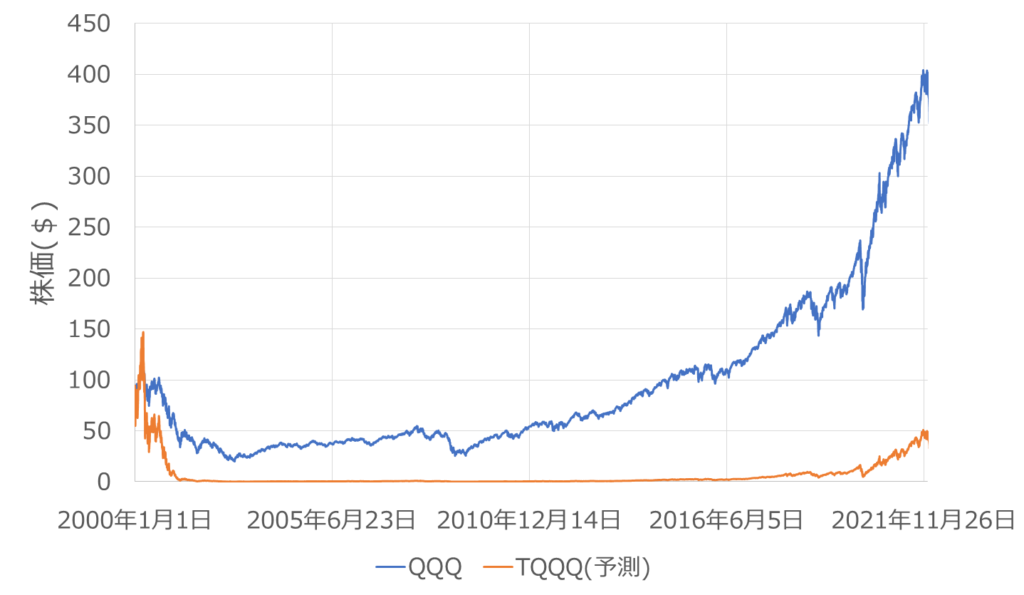

一括購入+長期保有した場合

これは2000年の1月1日にNASDAQと3倍レバレッジのNASDAQを購入して、そのまま長期保有した場合の結果です。

青色の線がNASDAQで、オレンジ色が3倍レバレッジ。

100万円をNASDAQ・3倍レバレッジのNASDAQに入金していた場合の2021年末時点比較は以下の表の通り。

| NASDAQ | 3倍レバレッジNASDAQ |

| 358万円 | 33万円 |

え!NASDAQと比較してこんなにパフォーマンスが悪くなっちゃうの!?どうして??

「大暴落+横ばい期間でジリ下げ」が起きるとレバレッジETFは元値に戻りにくくなってしまうんだ。

レバレッジETFって運用報酬が高いのに基準指数よりパフォーマンスが悪いなんて最悪商品じゃん

下落にも横ばい期間にも弱いレバレッジETFは長期保有向きではないからね。納得の結果ではあるよ。

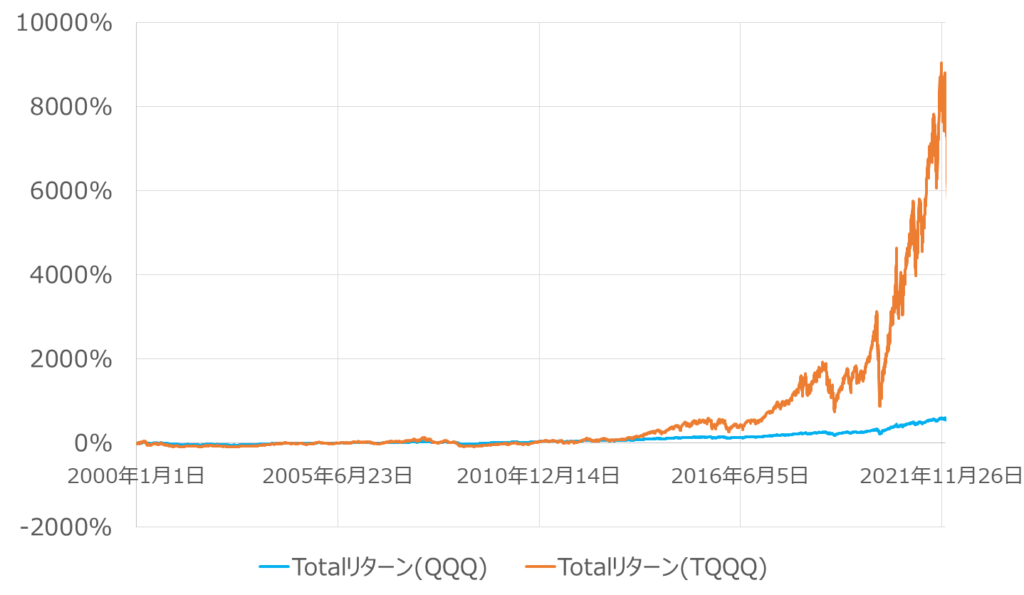

つみたて購入した場合

次はつみたて投資を行った場合。

ドルコスト平均法で価格変動リスクを小さくすると、レバレッジETFの弱点を克服して、旨みを引き出せるのか!?

こちらは同じく2001年の1月1日から毎日定額を積み立てた場合のNASDAQと3倍レバレッジNASDAQを比較したもの。青がNASDAQでオレンジが3倍レバレッジです。

100万円でNASDAQ・3倍レバレッジのNASDAQをつみたて購入していた場合の2021年末時点比較は以下の表の通り。

| NASDAQ | 3倍レバレッジNASDAQ |

| 515万円 | 5,933万円 |

なにこれ!?今度はレバナスが大暴騰してる!!

つみたて投資で価格変動リスクを小さくするとこんなにも効果を発揮してくれるんだね。

20年で100万円が5,933万円!?若い頃からつみたてておけば、住宅の一括購入も夢じゃないね。

同じ100万円でも投資手法でここまで変わるとはね!一括でフルベットしてたら100万円のままどころか、マイナスになるところだったね。

レバレッジETFやりたいなら、つみたて。覚えておこう!

投資は買い方も超重要

今回のシミュレーションで、どのような商品を買うかだけでなく、どのように買うかもとても重要であることが分かりました。

大事なお金を少しでも有効に使うために、投資前の下調べはとても重要ですね。

NASDAQの3倍レバレッジは比較的新しい商品のため、今回のシミュレーションは2001年からのNASDAQの値動きを参考に、3倍レバレッジの想定をしたものです。これから先の値動きは誰にも分からないのでご注意ください。

あくまで投資は自己責任で!(モーサテでいつも言ってるやつ。言ってみたかった)

記事のまとめ

- NASDAQの3倍レバレッジ(レバナス)を2001年1月に購入し、長期保有していたら元本割れ

- レバナスを2001年1月から毎日積み立てていたら、元本の60倍

- レバレッジETFを長期で持ちたいのであれば、つみたて投資で価格変動リスクを下げるのが◎