住宅を購入すると、余剰資金の使い道に迷うときがあります。

住宅ローンの繰り上げ返済をした方が良いのか、それとも資産運用をしてお金を増やしていくのが良いのか。

迷っていても答えは出ないので、実際にどちらがどれだけお得になるのかを計算してみました。

この記事を読むことで、「住宅ローンの繰り上げ返済をした場合」と「余剰資金を投資に回した場合」のどちらがお得かを学ぶことができます。また投資する場合の注意点についても解説するので、最後までお楽しみください。

この記事を書いた人

- 共働き夫婦(夫29歳、妻28歳)

- 資産1900万円を運用中

- 2021年の年間投資成績+200万円

- 自動売買・個別株・仮想通貨など幅広く投資

「住宅ローンの繰り上げ返済」vs「投資」

わたしのお父さんは家を購入するとき、絶対繰り上げ返済するんだぞ!って言ってたから、繰り上げ返済の方がお得なんじゃないのかなー?

んー、どうだろうね。それをはっきりさせるためにも今回は我が家の借り入れ条件で比較してみようか。

シミュレーションの前提条件

前提条件

- 借り入れ金額:5700万円

- 借り入れ期間:35年

- 住宅ローン金利:1.5%

- 住宅ローン控除:13年間

- 繰り上げ返済:毎年12月に50万円繰上返済

- 投資による利回り:株式5%、債券2%

- 繰り上げ返済有でローンが完済したときの運用益と比較

投資先が債券の場合

まずは余剰資金の資産運用を「債券」で行った場合の結果を見ていきましょう。

ちなみに今回の条件で繰上返済をした場合はローン完済まで約27年でした。

| 投資による利益 | 繰上返済による利息削減 | 差 |

| 4,485,118円 | 3,850,244円 | 634,873円 |

比較的安全投資の債券でも、繰り上げ返済より有利なんだね。

ちょっと意外な結果だったね。米国債なら2%以上の利回りを得られるから、余剰資金の投資先としては良いかもしれない。

投資先が株式の場合

続いて投資先が株式だった場合を見ていきましょう。

今回はeMAXIS Slim 全世界株式(オール・カントリー)に投資したと仮定して利回りを考えました。

この投資信託の平均利回りは年利7.5%程度です。ただこの数字には、ここ最近の金融緩和による株価上昇分が入っているので、少し低めの年利5%で計算を行っています。

| 投資による利益 | 繰上返済の利息削減 | 差 |

| 15,380,541円 | 3,850,244円 | 11,530,297円 |

わお!!!1000万円も投資した方がお得なんて!お父さんに騙されるところだった!!

今回は税金を考慮してないけど、税引後でも800万以上有利なのはビックリだねー!

本当に本当?って感じ。繰上返済が有利になることってないのかなー?

例えば住宅ローン金利が高くなったら、繰上返済をした方が有利になるかもしれない。

実際に算出してみたから見てみて。

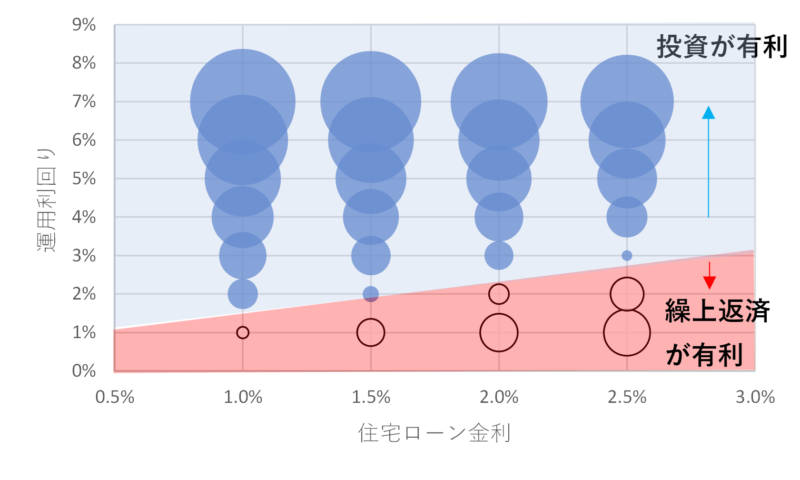

「住宅ローン金利」と「投資による利回り」でどちらがお得か決まる

先ほどの前提条件では住宅ローン金利が1.5%で固定されていたので、1~2.5%になったときの結果も計算してみました。

「住宅ローン金利」と「投資による利回り」がそれぞれ変化したときに、どちらが有利になるかを検討した結果が次のグラフになります。

このグラフで赤色のゾーンは繰り上げ返済が有利になってるよ。

ローン金利が上がるほど、繰上返済が有利になっていくんだね。

日本でも少しずつ物価が上昇しているから、今後は金利が上昇していく可能性があると思う。

そうなると利回りの低い「債券」に投資するくらいなら繰り上げ返済をした方がいいかもしれないね。

住宅ローンの借り入れ期間が短い場合

次に住宅ローンの借り入れ期間が35年ではなく、もっと短い20年の場合の結果もご紹介したいと思います。

前提条件は借り入れ期間以外は同様で、株式投資した場合で算出しています。

| 投資による利益 | 繰上返済の利息削減 | 差 |

| 5,106,029円 | 927,015円 | 4,179,014円 |

借り入れ期間が短いと、投資・繰り上げ返済ともに利益が小さくなるけど、投資が有利ってことには変わりがないみたい。

借り入れ期間に関わらず、基本的にはインデックス投資をした方がお得になるってことね。

その通り!でも株価は常に右肩上がりなわけではなくて、大きく下がることもあることを忘れないでね。

借り入れ期間が残り10年になってから繰り上げ返済をした場合

最後に住宅ローン開始から25年がたち、借り入れ期間が残り10年になったところから、繰り上げ返済したケースをご紹介します。

子育てがひと段落し、日々の生活費に余裕ができたところから繰り上げ返済をする家庭も多いのではないでしょうか。

| 投資による利益 | 繰上返済の利息削減 | 差 |

| 895,162円 | 291,773円 | 603,389円 |

繰り上げ返済を始めるのが遅くなったとしても、株式投資をした方がお得になるんだね。

計算上はそうなるね。でも前にも話した通り、株価は10~20年間まったく上昇しないケースも多々あるから住宅ローンの残期間が10年以下だったら繰り上げ返済をすることをおすすめするよ。

以前、別記事で解説しましたが、全世界から注目されている株価指数S&P500でさえ、20年近く株価が上昇しなかった期間がありました。

株はどうしても価格が安定しないリスクがあるので、すでに住宅ローンの残り期間が10年以下で、余剰資金の使い道に迷っている方は手堅く繰り上げ返済した方が良いです。

株式投資は短期間では元本割れのリスクが大きいので、なるべく長期間運用する前提で投資しないと損するケースが増えてしまいます。

一方、繰上返済は無リスクでそこそこのリターンを得られるので、短い期間で得をするには最適な投資法だと考えています。

まとめ:繰上返済よりも株式市場に投資する方がお得

今回分かったことを改めて整理しておきましょう。

記事のまとめ

- 繰り上げ返済よりも投資をした方が資産を増やす効果が大きい

- 投資は債券よりも株式市場(特に全世界や米国インデックス)が良い

- 住宅ローン金利が高くなるほど繰り上げ返済の効果が大きくなるので、金利の動きと投資利回りを比較すると良い

- ローンの借り入れ期間が残り10年以下の人は繰り上げ返済を優先的に行う

わたしたち夫婦も実践している米国株式指数「S&P500」の積立投資は初心者でも簡単にはじめることができます。

繰上返済するなら、せっせとS&P500を積み立てなきゃね!お父さんにも教えてあげよーっと。